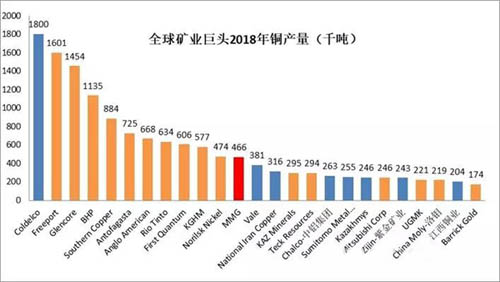

随着各矿业公司2018年4季度生产报告的陆续公布,全球铜矿公司2018年全年产量排名也浮出水面。智利国家铜业公司依旧以180万吨铜产量傲视群雄,自由港、嘉能可和必和必拓紧随其后,均达到100万吨以上级别,墨西哥集团旗下的南方铜业则以88.4万吨排名第五;6-12名分别为安托法加斯塔、英美资源、力拓、第一量子、波兰铜业、俄罗斯镍业及中国五矿资源,前十二强入围的门槛为45万吨以上。

中国五大铜企2018年表现均各有亮点,五矿资源(MMG)以46.6万吨铜矿的超强实力领跑,中铝集团、紫金矿业、洛钼集团和江西铜业则以20~25万吨的实力形成中国铜企第二梯队四强格局。中铝集团、紫金矿业、洛钼集团和江西铜业则均实现了二十万吨级别矿山铜的生产能力,分别排名全球第17、21、23和24位(产能按照全口径测算)。五矿资源的旗舰项目秘鲁拉斯邦巴斯铜矿全年生产铜高达38.5万吨,稳居全球前十大铜矿之列,加上刚果金金赛维尔铜矿的稳定表现,全年公司全口径产铜达到46.6万吨,稳居中国乃至亚洲公司第一。值得一提的是,五矿资源在2018年年底前实现了老挝塞班铜金矿出售项目的顺利交割,出让了8万吨的铜产能,如果考虑到这部分产能,五矿资源全年铜生产能力超过了50万吨。

2018年全球铜企前二十五强产量排名(千吨)

全球铜行业仍然呈现高度集中态势,2018年全球铜矿产量40万吨以上的前12家生产企业合计产量超过1100万吨,约占全球总产量的55%。铜业巨头中,嘉能可、英美资源、力拓和俄镍等五家公司因为新项目的投产/复产等原因,铜产量均实现了大幅增长;智铜、自由港、波铜等公司的产量则因矿山老化等原因下滑。

由于新矿山罕有入市,今后两年全球能够投产的规模以上铜矿项目不多,行业的最大变数在于兼并重组。从上述主要矿业公司目前实施的在建/扩建(包括复产)项目进展情况来看,比较大的变数有自由港和第一量子是否会被其他行业巨头例如嘉能可、力拓等兼并,淡水河谷和巴里克是否会出售旗下铜资产,以及中国的五大铜企是否会实施新的大型并购。此外,2021年之后全球将迎来在建/扩建铜矿项目的集中投产达产期,届时不仅会逐步改变行业竞争格局,也会对市场供需形成一定压力。

美国上周五晚间公布的12月个人消费支出创2009年来最大跌幅,2月ISM制造业两年多新低,2月密歇根消费者信心接近两年低位,而中国的宏观数据亦表现不佳;宏观利多因素逐渐消化,国内铜库存上周五增至22.7万吨,出现累库,铜价缺乏支撑,预计今日现货铜价涨跌不大。

*凡注明来源为“线缆世界全媒体”, “线缆世界原创”或“线缆信息研究院”皆属线缆世界版权所有,未经允许禁止转载、摘编,违者必究。对于经过授权可以转载我方内容的单位,也必须保持转载文章、图像、音视频的完整性,并完整标注作者信息和本站来源。编译类文章仅出于传递更多信息之目的,不代表证实其描述或赞同其观点。;凡本网注明来源非“线缆世界全媒体”, “线缆世界原创”或“线缆信息研究院”的作品,版权归原创者所有,并不代表本网立场和观点,如有侵权,请联系删除。