配电自动化(DA)是一项集计算机技术、数据传输、控制技术、现代化设备及管理于一体的综合信息管理系统,其目的是提高供电可靠性,改进电能质量,向用户提供优质服务,降低运行费用,减轻运行人员的劳动强度。在工业发达国家中,配电系统自动化受到了广泛的重视,美国、日本、德国、法国等国家的配电系统自动化,已经形成了集变电站自动化、馈线分段开关测控、电容器组调节控制、用户负荷控制和远方抄表等系统于一体的配电网管理系统(DMS),其功能已多达140余项。

配电自动化行业发展现状

由于长期以来我国电力系统更注重输电网络,而轻视了配网的建设,导致配网环节相对薄弱,城乡区域发展不平衡,自动化水平低,供电可靠性相对较差,故障诊断、隔离和恢复时间较长,无法实现网络重构和自愈,与发达国家相比存在较大差距。

图表1:世界主要国家年平均停电小时数

近年来,我国已经意识到配电自动化的重要性,逐渐将其作为配网建设投资的重点对象。根据《配电网建设改造行动计划(2015-2020年)》规划,2015-2020年我国配电网建设改造投资不低于2万亿元,十三五期间累计投资不少于1.7万亿元,到2020年,中心城市的智能化建设和应用水平将大幅提高,供电可靠率将达到99.99%以上,城农网10千伏配电线路的自动化整体覆盖率要达到90%。

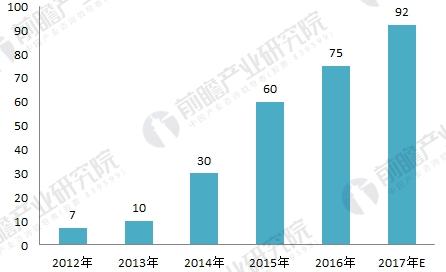

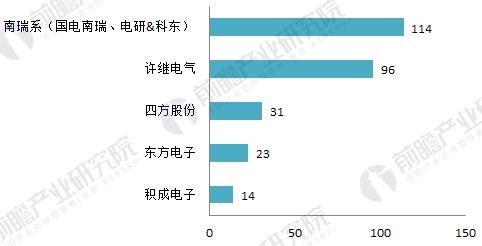

根据配电自动化行业投资结构测算,2016年配电自动化主站规模达到75亿元,2012-2016年复合增长率为60.69%。从企业分布来看,2016年许继电气收入约96亿元,南瑞系收入约114亿元,积成、四方、东方均在10-30亿元水平。

图表2:2012-2017年我国配电自动化主站市场规模(单位:亿元)

图表3:各企业配电主站业务收入(单位:亿元)

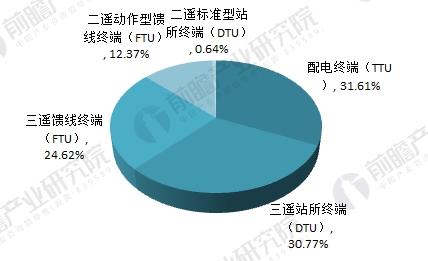

配电终端方面,2017上半年的配网自动化设备(配电线路故障指示器和配电终端)招标规模达12.5亿元,其中配网终端招标规模8.5亿元,占配电自动化设备总额的68%。

从招标数量看,馈线终端(FTU)只有三遥和二遥动作型两种,二遥标准型就没有网省公司提招标需求;站所终端(DTU)以三遥为主,占比近98%,二遥标准型的需求量未来将会进一步萎缩,这也是和配网建设日趋自动化、智能化的发展方向相一致。就数量而言,配电线路故障指示器招标数量仍然超过招标总量的60%。

总之,随着我国配电网自动化技术的不断发展,我国将加大电力建设的力度,在未来的一段时期内,开放、平稳可靠、高性能的配电网目标将在各地逐步实现。

配电自动化行业发展趋势

首先,配电自动化投资加大。随着我国近二十年在基础设施方面的巨大投入,配电网建设相应地也取得了长足的进步,配电网规模不断扩大,运行管理难度的加大、配网供电可靠性要求的提高,都要求提升配网自动化水平,以完善、优化配网结构。特别是配电网建设简单化、智能化原则的确立,配电自动化的建设已成为当前我国配网建设的重点。在国家十三五规划中明确提出了配电自动化建设的目标,可以预见配电自动化行业未来三年将迎来一个新的投资高潮。

其次,集成化、智能化、综合化。早期配电自动化的实施采用发展独立的、单项自动化系统来解决问题,由于配电自动化的功能之间存在着不同程度的关联,其中大部分要求很难满足,且还无法克服在扩大应用规模时确认所需投资的合理性所遇到的困难。另外,配电自动化系统包含众多的设备和子系统,各功能、子系统之间存在着不同程度的关联,其本身及其所用技术又处于不断发展之中。这就要求配电自动化系统采用全面解决的方案,走系统集成之路,使得各种应用之间可共享投资和运行费用,最大限度保护用户原有的投资。

最后,主站一体化。一体化配电网自动化系统指的是将数据采集与监控系统、配电管理系统、地理信息系统(GIS)、管理信息系统、高级应用软件包以及变电站综合自动化、馈线自动化和通信系统集成一个体系结构良好、平台统一、信息共享、高效灵活的信息系统。

*凡注明来源为“线缆世界全媒体”, “线缆世界原创”或“线缆信息研究院”皆属线缆世界版权所有,未经允许禁止转载、摘编,违者必究。对于经过授权可以转载我方内容的单位,也必须保持转载文章、图像、音视频的完整性,并完整标注作者信息和本站来源。编译类文章仅出于传递更多信息之目的,不代表证实其描述或赞同其观点。;凡本网注明来源非“线缆世界全媒体”, “线缆世界原创”或“线缆信息研究院”的作品,版权归原创者所有,并不代表本网立场和观点,如有侵权,请联系删除。