一、19年行业展望:政策趋势不改,乘用车维持高增长

2018年是新能源汽车从政策市向消费市转变的元年。在国家补贴政策结构性退坡的背景下,车型高端化趋势明显,供给端发生根本性改善,进而刺激了需求端的增长。不管是从车型结构,还是从销售区域结构上看,都可以验证这一趋势性的变化。

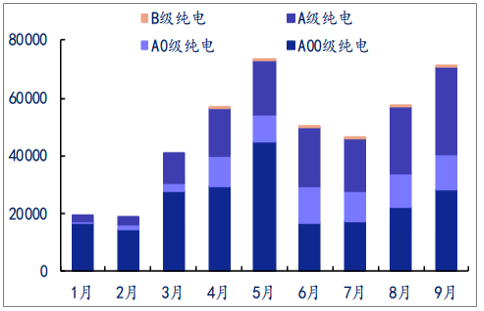

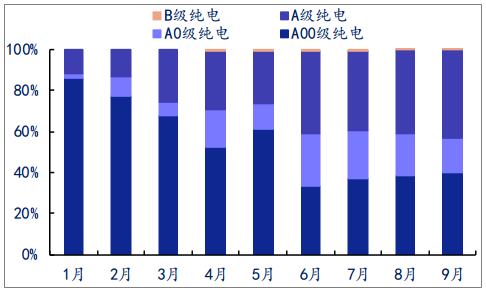

车型结构:A00级车占比下降。根据数据,18 年9月,我国A00级乘用车占比39%,较1月份下降14个pcts;A0及A00级车占比则上升至57%。

2018年1-9月纯电动车分级别销量情况(辆)

数据来源:公开资料整理

2018年1-9月纯电动车分级别销量占比情况

数据来源:公开资料整理

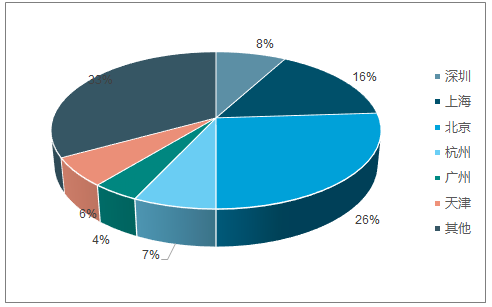

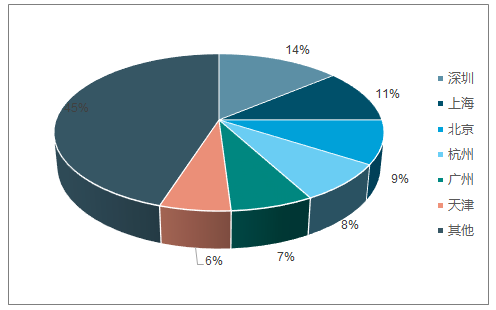

区域结构:2018 年前三季度北京、上海、广州、深圳、杭州、天津等主要的六大限购城市私人单位购买乘用车辆占比为 55%,较2017 年同期的67%下滑12pcts,说明非限购市场的需求在增加,政策端对产销的推动力逐渐转移到市场端。

2017年1-9月新能源乘用车分区域私人单位购买比例

数据来源:公开资料整理

2018年1-9月新能源乘用车分区域私人单位购买比例

数据来源:公开资料整理

二、产销:乘用车维持高增长,仍然存在高渗透空间

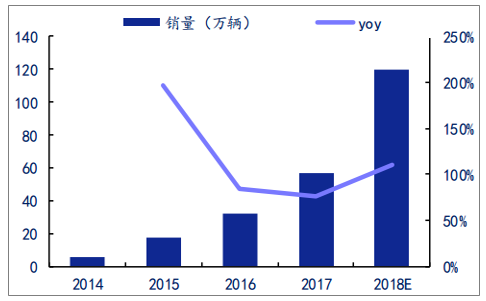

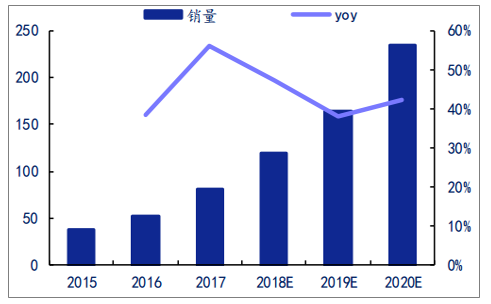

从结论上看,18年全年新能源车产销在120万辆左右,未来两年产销年均增速有望达到 35%-40%。

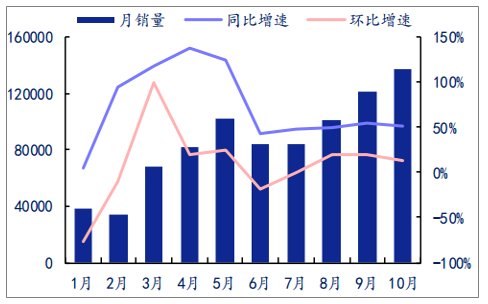

2018年1-10月,我国新能源车销量超过84万辆。11月、12月在和去年同期持平的情况下,全年销量即可突破110万辆。实际上,18 年前十月份的单月销量同比增速均维持在40%以上,当前在政策不明朗、车企年底冲销量的情况下存在抢装预期,年末仍是销量高峰期。因此,18年产销在120万辆左右。

2018年1-10月新能源汽车销量情况(辆)

数据来源:公开资料整理

2015-2018年新能源车销量

数据来源:公开资料整理

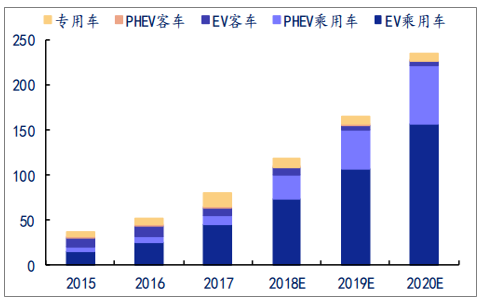

车企对于自身的规划是比较长远的,甚至 5 年后的新车型投放已经提上日程,表明车企已经在针对补贴退出后的产品升级在做积极的储备。相信电动车在性价比上对于燃油车的赶超指日可待。

未来六年中国市场的主流品牌车型规划数量(不完全统计)

数据来源:公开资料整理

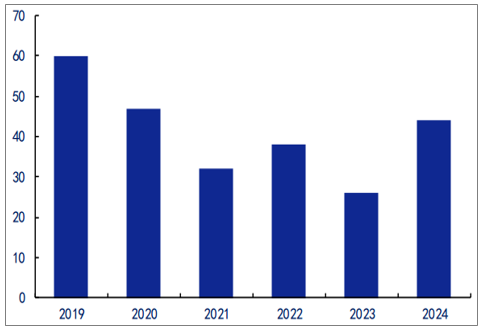

预计,19-20年新能源乘用车将维持高增长,年均增速有望达 45%-50%;新能源客车在渗透率到达高位的情况下增长疲软,预计销量年均下滑 20%-25%左右;专用车短期来看在性价比上仍有待提高,预计2020年后才会真正起量。因此对于未来两年的预测,保守预计销量仍然会出现下滑,但幅度将不断缩小。

分类车型销量预测(万辆)

数据来源:公开资料整理

新能源汽车总销量及同比增速预测(万辆)

数据来源:公开资料整理

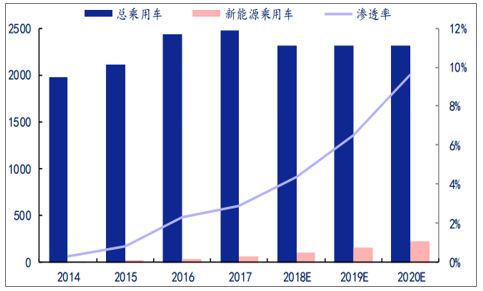

18年1-10月份,我国新能源乘用车的渗透率仅为 3.9%;按照预测,在乘用车总销量持平的假设下,2020年渗透率将提升至10%左右,但仍然处于较低水平。因此看长期,新能源乘用车市场也将具备高成长性。

我国新能源乘用车仍然存在高渗透空间

数据来源:公开资料整理

*凡注明来源为“线缆世界全媒体”, “线缆世界原创”或“线缆信息研究院”皆属线缆世界版权所有,未经允许禁止转载、摘编,违者必究。对于经过授权可以转载我方内容的单位,也必须保持转载文章、图像、音视频的完整性,并完整标注作者信息和本站来源。编译类文章仅出于传递更多信息之目的,不代表证实其描述或赞同其观点。;凡本网注明来源非“线缆世界全媒体”, “线缆世界原创”或“线缆信息研究院”的作品,版权归原创者所有,并不代表本网立场和观点,如有侵权,请联系删除。